23/07/2025

Comprendre la fiscalité des régimes de location à Lyon

L’investissement locatif à Lyon séduit de plus en plus de propriétaires en quête de rentabilité et de sécurité patrimoniale. Mais, plus que jamais, les propriétaires bailleurs doivent naviguer dans un paysage fiscal complexe, marqué par des réformes récentes et une réglementation de plus en plus précise. Dans ce contexte, le choix du régime fiscal peut vite devenir un casse-tête.

Location nue : la simplicité au prix d’une fiscalité plus lourde

La location nue, c’est-à-dire un bien immobilier proposé à la location non meublée à usage d’habitation principale, reste une formule classique. Fiscalement, les loyers sont imposés dans la catégorie des revenus fonciers.On distingue deux types de régime pour la location nue :

Le régime micro-foncier

Si les loyers annuels n’excèdent pas 15 000 €, le régime d’imposition correspond au micro-foncier. Celui-ci permet un abattement forfaitaire de 30 %, sans avoir à justifier les dépenses.

Le régime réel

Si les revenus fonciers dépassent les 15 000 € par an, le régime d’imposition correspond au régime réel. Ce dernier autorise la déduction des charges réelles engagées pour la gestion du bien : intérêts d’emprunt, travaux d’entretien et/ou de rénovation, taxe foncière, frais de gestion et d’assurance, etc.

Bon à savoir : Que ce soit pour le régime micro-foncier ou le régime réel, la location nue ne nécessite pas d’obligation comptable.

En bref, la location nue présente l’avantage d’être simple, mais sa rentabilité est souvent faible avec peu de leviers d’optimisation.

Son inconvénient majeur ? L’impossibilité de constater un déficit imputable sur le revenu global, sauf dans certaines limites (les déficits fonciers ne sont imputables sur le revenu global que dans une limite de 10 700 € par an, et uniquement en dehors des intérêts d’emprunt). De plus, les taux d’imposition peuvent rapidement grimper avec l’impôt sur le revenu (jusqu’à 45 %) ainsi que les prélèvements sociaux (17,2 %).

En fin de compte, la fiscalité des loyers peut s’avérer lourde, surtout pour les contribuables soumis à une tranche marginale d’imposition élevée. En cas de revente, le bien est soumis au régime des plus-values immobilières des particuliers, avec application d’abattements pour durée de détention.

Location meublée : un cadre fiscal plus favorable

La location meublée est une alternative de plus en plus prisée à Lyon, avec des biens entièrement équipés permettant une installation immédiate du locataire. À noter qu’un logement est considéré comme meublé lorsqu’il comprend le mobilier nécessaire à une vie quotidienne normale : lit, table, chaises, vaisselle, réfrigérateur, plaques de cuisson, etc.Fiscalement, la location meublée relève du régime des bénéfices industriels et commerciaux (BIC), ce qui ouvre la voie à plusieurs leviers d’optimisation.

On compte deux types de statut :

Loueur Meublé Non Professionnel (LMNP)

Le LMNP est accessible dès lors que les recettes locatives annuelles ne dépassent pas 23 000 €, ou si elles représentent moins de 50 % des revenus professionnels du foyer fiscal.

Pour les LMNP, deux options fiscales existent :

Le micro-BIC : qui applique un abattement de 50 % (ou 30 % pour les meublés non classés). Simple à gérer, elle ne requiert pas de comptabilité complexe ;

Le régime réel : bien plus intéressant dans la majorité des cas. Ce dernier permet de déduire l’ensemble des charges, mais aussi d’amortir le bien immobilier (hors terrain) ainsi que le mobilier. Ainsi, une grande partie des loyers perçus peut être neutralisée fiscalement. L’exercice du régime réel implique cependant la tenue d’une comptabilité et la déclaration d’un résultat annuel.

Loueur Meublé Professionnel (LMP)

Pour bénéficier du statut de LMP, les conditions requièrent des recettes supérieures à 23 000 € et des recettes locatives qui dépassent plus de 50 % des revenus professionnels du foyer fiscal.

Ce statut donne accès à un régime ultra-optimisé avec des avantages encore plus marqués. En plus des amortissements et de la déduction des charges, le bailleur peut être exonéré d’Impôt sur la Fortune Immobilière (IFI) si l’activité est exercée à titre principal. En cas de revente, la plus-value peut être exonérée totalement ou partiellement selon l’ancienneté de l’activité et le niveau de recettes.

À noter que ce statut exige toutefois un véritable suivi comptable, avec inscription au registre du commerce et déclarations spécifiques.

ATTENTION ! Depuis janvier 2025, les amortissements pratiqués pendant la période de détention doivent être réintégrés dans le calcul de la plus-value imposable en cas de revente. Cela réduit mécaniquement l’intérêt fiscal du régime réel, en particulier pour les investisseurs de long terme.

Location saisonnière : entre rentabilité élevée et complexité

La location saisonnière se définit comme de la location de courte durée (Airbnb, résidence de tourisme, chambre d’hôte...), souvent destinée à des séjours de quelques jours à quelques semaines.Très en vogue via des plateformes comme Airbnb, elle peut offrir une rentabilité exceptionnelle, surtout dans les quartiers prisés de Lyon (tels que Vieux Lyon, Tête d’Or, Croix-Rousse, Bellecour, Confluence, etc.). Mais cette forme de location est désormais très encadrée.

D’un point de vue fiscal, elle est assimilée à une activité commerciale et relève du régime BIC. Si les recettes sont inférieures à 77 700 €, le bailleur peut opter pour le micro-BIC avec abattement de 50 % s’il s’agit d’un meublé de tourisme classé ou d’un meublé de tourisme non classé et de 30% pour une location d’habitation classique. Sinon, le régime réel permet, là aussi, la déduction des charges et l’amortissement du bien.

Attention toutefois : dès lors que le bailleur propose au moins trois prestations para-hôtelières (petit-déjeuner, ménage, fourniture de linge, réception), la location devient assujettie à la TVA. Cela implique une gestion plus complexe, mais permet aussi, dans certains cas, de récupérer la TVA sur les travaux, le mobilier ou l’acquisition.

Autres contraintes à connaître : l’application de la CFE (Cotisation Foncière des Entreprises), la surtaxe possible de la taxe d’habitation sur les résidences secondaires et les règles d’urbanisme locales, notamment à Lyon où des autorisations spécifiques sont requises pour transformer un logement en meublé touristique.

Note importante :lLa ville de Lyon encadre désormais ce type de location, tant au niveau des autorisations administratives que de la réglementation de copropriété. N’hésitez pas à nous contacter pour en savoir plus…

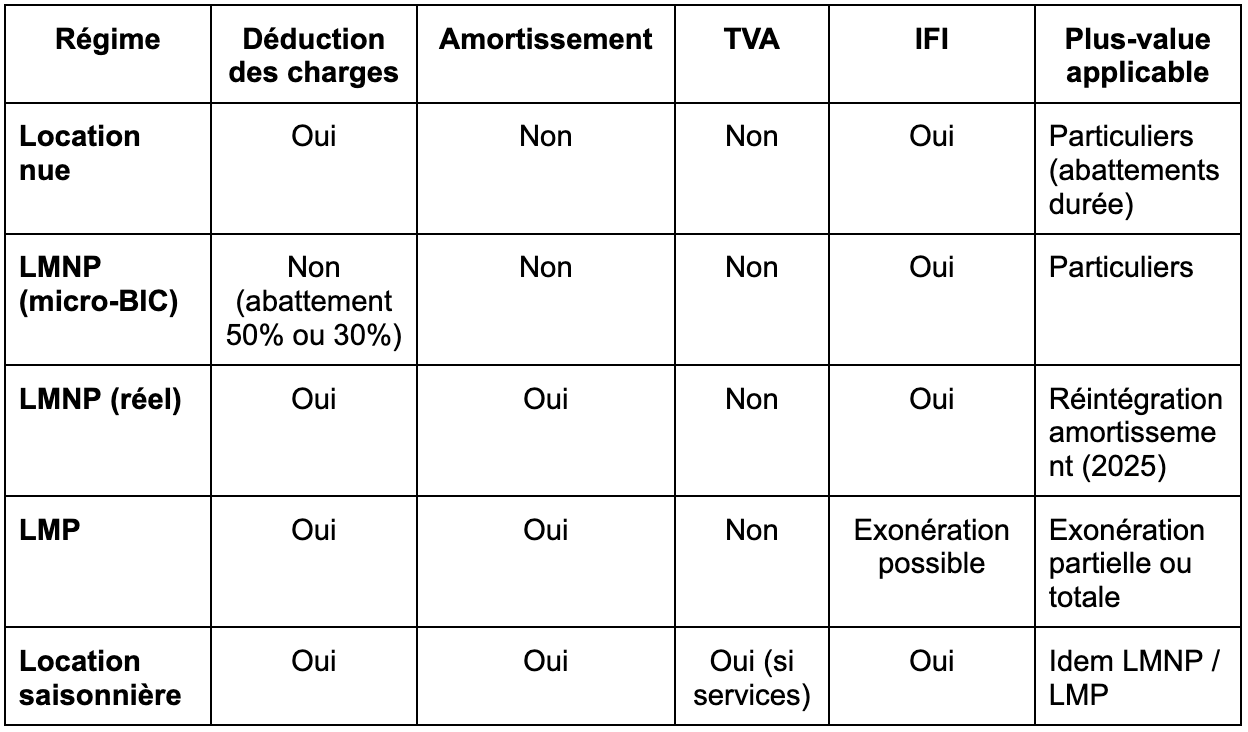

Comparatif des différents régimes de location

Voici un tableau synthétique pour visualiser les principales différences entre les régimes fiscaux applicables à la location :

Louer un bien dans la métropole lyonnaise : pourquoi se faire accompagner par Barnes Lyon ?

Face à la complexité croissante des régimes fiscaux et à l’évolution constante de la législation, il est essentiel de bénéficier d’un accompagnement sur-mesure. Chez BARNES Lyon, nous mettons à votre disposition une équipe de spécialistes en gestion locative, en fiscalité et en stratégie patrimoniale.Grâce à nos experts, nous vous aidons à :

Analyser votre projet et choisir le régime fiscal le plus adapté à votre situation ;

Mettre en location votre bien avec valorisation professionnelle ;

Suivre votre gestion locative au quotidien, avec rigueur et transparence ;

Optimiser votre rentabilité en fonction du bien immobilier, de votre profil et de vos objectifs tout en sécurisant votre investissement sur le long terme ;

Que vous soyez propriétaire d’un appartement familial dans le 6e arrondissement, d’un pied-à-terre dans le Vieux Lyon ou d’une résidence secondaire dans l’Ouest lyonnais, nous avons les solutions adaptées à votre profil et à vos ambitions.

Contactez Eva Châtel, Responsable Location chez BARNES Lyon, pour une étude personnalisée de votre projet locatif à Lyon.